正直に言います。

僕も最初に証券口座を選ぶとき、SBI証券と楽天証券の画面を何度も行ったり来たりしていました。

スマホのタブにはSBI。隣のタブには楽天。

そして僕の心のタブには、老後不安。

もうブラウザも人生も開きすぎです。

まるでスーパーで、

「卵98円」

と、

「ポイント5倍デー」

の前で立ち尽くす人みたいに。

いや、今でこそ投資教育家なんて顔をして話していますが、最初は僕も同じです。

「SBI証券がいいらしい」

「いや、楽天証券も初心者向きって聞く」

「新NISAならどっち?」

「ポイントって結局どれが得なの?」

頭の中は、家計簿とポイントカードと老後不安が盆踊り状態。

でも、いろいろ見てきてわかったことがあります。

初心者が見るべきなのは、“どっちが最強か”ではありません。

“自分の家計にどっちがなじむか”です。

証券会社選びは、結婚相手選びほど重く考えなくていい。

でも、毎月付き合う相手ではあります。

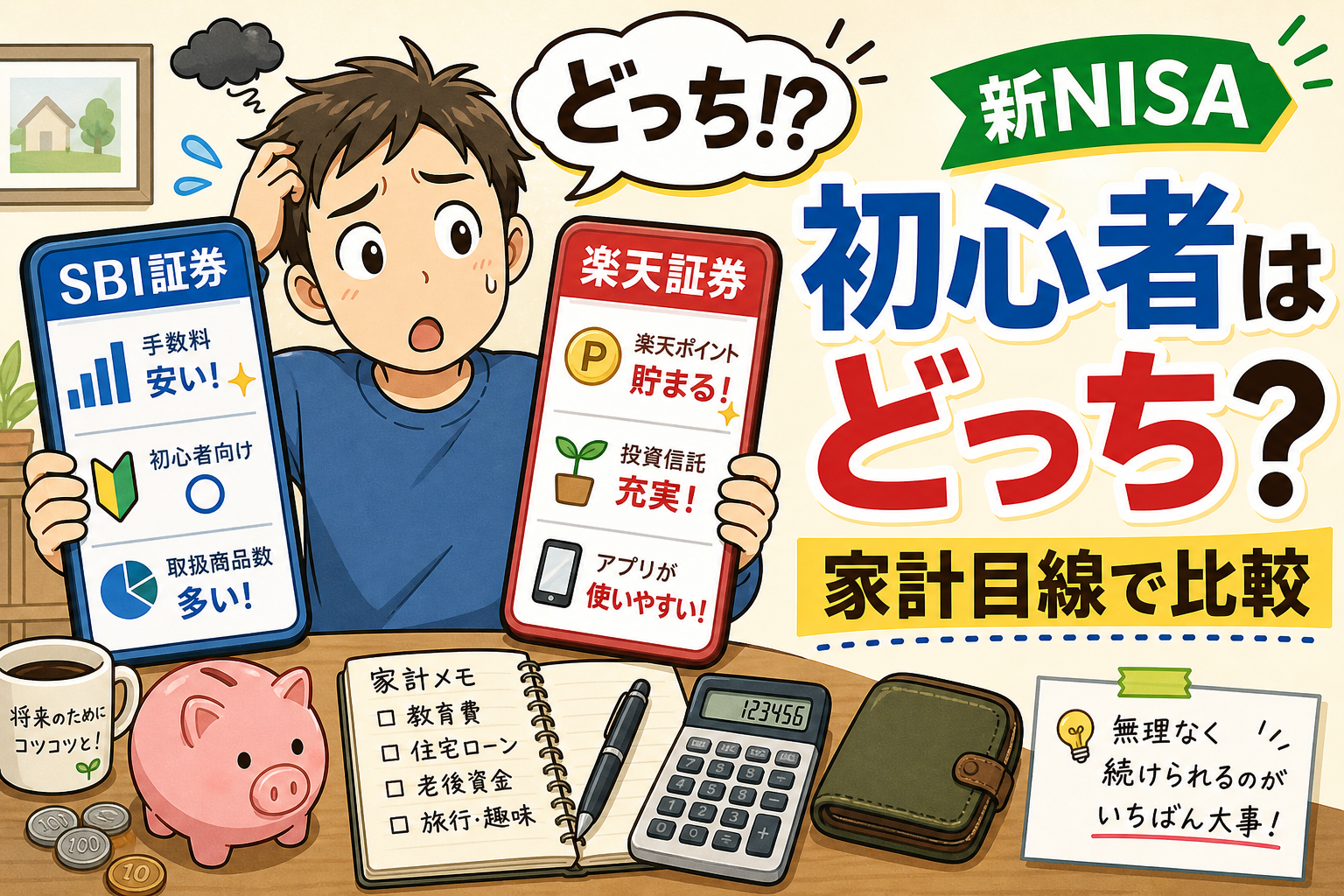

この記事では、SBI証券と楽天証券は初心者にどっちが向いているのかを、新NISA・ポイント・クレカ積立・使いやすさの面から、家計目線で比較します。

SBI証券と楽天証券、初心者はどっち?結論は“生活圏”で選べばいい

まず結論からいきます。

楽天市場・楽天カード・楽天ポイントをよく使う人は楽天証券。

三井住友カード・Vポイントをよく使う人、投資の選択肢を広げたい人はSBI証券。

これで大きく外しません。

初心者がいきなり、手数料の小数点以下まで見比べて「こっちが0.03%有利だ!」とやる必要はありません。

それ、例えるなら初めて料理する人が、包丁を握る前にミシュランの厨房設計を研究しているようなものです。

大事なのは、まず台所に立つこと。

投資でいえば、無理なく始めて、無理なく続けられることです。

金融庁のNISA特設サイトでも、2024年からのNISAは非課税保有期間が無期限になり、非課税保有限度額は最大1,800万円、成長投資枠はそのうち1,200万円までと説明されています。つまり、新NISAは短期勝負の道具ではなく、長く使う制度です。だからこそ、証券会社も「長く付き合えるか」で選ぶのが大事です。金融庁 NISA特設ウェブサイト

まずは、自分の家計に合う方を確認してみましょう。

楽天市場や楽天カードをよく使う人は、楽天証券がなじみやすいです。

三井住友カードやVポイントをよく使う人、将来的に投資の選択肢を広げたい人は、SBI証券が向いています。

※口座開設前に、手数料・ポイント還元率・キャンペーン条件などを公式サイトで必ず確認してください。

新NISAは“お金の非課税ロッカー”だと思えばわかりやすい

ここで一度、新NISAをざっくり整理しておきます。

新NISAをすごく簡単に言うと、投資で出た利益に税金がかかりにくい専用ロッカーです。

普通の投資口座では、利益が出ると税金がかかります。

でもNISA口座では、一定のルール内で投資した利益が非課税になります。

家計にとっては、穴の開いていない貯金箱みたいなものです。

ただし、ここは大事です。

NISAは貯金ではありません。

投資なので、元本割れすることもあります。

「非課税」と聞くと、なんだか国が守ってくれる金色の金庫みたいに感じるかもしれません。

でも実際は、金庫というより雨に濡れにくいリュックです。

中に何を入れるかによって、軽くもなるし、重くもなる。

だからこそ、初心者は証券会社選びと同じくらい、何を買うか、いくら積み立てるかも大事になります。

日本証券業協会も、投資を始める際は目的やライフプランを確認し、余裕資金で行い、分散投資を心がけることを示しています。これは初心者にとって、かなり大事な土台です。日本証券業協会「投資を決める際の心構え」

SBI証券と楽天証券を初心者向けに比較

では、家計目線で比較していきます。

難しい専門用語を並べると、初心者の心はそっとブラウザを閉じます。

なので、ここでは「生活に合うか」で見ていきましょう。

| 比較項目 | SBI証券 | 楽天証券 | 初心者の見方 |

|---|---|---|---|

| 向いている人 | 三井住友カード・Vポイントを使う人、本格的に投資を続けたい人 | 楽天市場・楽天カード・楽天ポイントをよく使う人 | 普段の生活圏で選ぶ |

| 新NISA | 手数料面や商品選択肢に強い | ポイント連携がわかりやすい | どちらも初心者には十分 |

| ポイント | Vポイントなど | 楽天ポイント | よく貯まるポイントで選ぶ |

| クレカ積立 | 三井住友カード系と相性が良い | 楽天カードと相性が良い | 家計のメインカードで選ぶ |

| 使いやすさ | 機能が多く、慣れると便利 | 楽天ユーザーには直感的 | 面倒に感じない方が正解 |

ここで大事なのは、「どっちが絶対王者か」を決めることではありません。

証券会社選びは、格闘技のタイトルマッチではなく、毎月使う炊飯器選びです。

高機能でも、使い方がわからなければただの四角い圧です。

自分の生活に自然に置けるか。そこを見れば十分です。

投資初心者は、ここで「どっちが完璧なのか」を探しがちです。

でも、完璧な証券会社を探して3か月止まるくらいなら、70点の口座で100円積立を始めた方が前に進みます。

投資は、正解探しゲームではありません。

未来の自分に選択肢を渡す作業です。

楽天証券が初心者に向いている人

楽天市場・楽天カードをよく使う人

楽天証券が向いているのは、楽天経済圏に住んでいる人です。

楽天市場で日用品を買う。

楽天カードで生活費を払う。

気づいたら楽天ポイントが貯まっている。

そんな人にとって、楽天証券はかなり自然です。

もはや住所が、

「楽天市ポイント町1丁目」

みたいな人は、楽天証券との相性がいいです。

楽天証券では、楽天カードによる投信積立が毎月100円から10万円まで可能で、積立額に楽天ポイントまたは楽天証券ポイントを利用できると案内されています。NISAでも利用可能です。楽天証券「クレカ積立」

ポイント投資から始めたい人

投資初心者にとって、最初の100円は意外と重いです。

財布から出す100円と、ポイントで使う100円。

同じ100円でも、心の重さが違います。

現金だと、心の中のビビリ課長がこう言います。

「本当に大丈夫か?その100円、もやし買えるぞ?」

でもポイントなら、少しだけ気持ちが軽い。

もちろん、ポイントもお金と同じ価値があります。

ただ、最初の一歩としては、心理的なハードルが下がるんです。

楽天証券は、楽天ポイントを投資に使えるため、「いきなり現金を入れるのが怖い」という初心者には入りやすい選択肢になります。

楽天ポイントをよく使う人は、楽天証券との相性を確認しておきましょう。

楽天市場、楽天カード、楽天ポイントを普段から使っている人にとって、楽天証券は「いつもの家計の流れ」に投資を乗せやすい証券会社です。

投資初心者にとって大事なのは、気合いより仕組みです。

ポイントやカードの流れに自然に混ざるなら、続けるハードルはかなり下がります。

※楽天ポイントの付与条件や還元率は変更される場合があります。必ず公式サイトで最新情報を確認してください。

SBI証券が初心者に向いている人

三井住友カード・Vポイントを使う人

SBI証券が向いているのは、三井住友カードやVポイントをよく使う人です。

コンビニ、スーパー、スマホ決済、カード払い。

日常の支払いが三井住友カード寄りなら、SBI証券は家計の線路に乗せやすいです。

投資は、気合いで続けるものではありません。

仕組みにして、忘れても続く形にするものです。

毎月のクレカ積立は、その仕組みづくりに向いています。

手数料や商品数を重視したい人

SBI証券は、たとえるなら巨大スーパーです。

野菜も肉も魚も、業務用の調味料まである。

最初はこう思うかもしれません。

「広すぎて迷子になるわ!」

でも慣れてくると、その品ぞろえが安心感になります。

最初は投資信託だけ。

慣れたら国内株式や米国株式、ETFも見てみたい。

そういう人にはSBI証券が合いやすいです。

SBI証券は、2024年以降のNISA枠での米国株式・海外ETFの売買手数料無料などを案内しており、手数料面を重視したい人にとって確認しておきたい証券会社です。SBI証券「ゼロ革命」

手数料や商品数を重視したい人は、SBI証券も確認しておきましょう。

SBI証券は、最初は少し本格派に見えるかもしれません。

でも、つみたて投資枠で投資信託をコツコツ買うだけなら、初心者でも十分始められます。

慣れてきたあとに投資の選択肢を広げたい人にとっては、長く使いやすい口座になりやすいです。

※手数料、ポイント付与条件、対象商品は変更される場合があります。必ず公式サイトで最新情報を確認してください。

初心者がやりがちな失敗3つ

失敗1:ポイント還元率だけで選ぶ

ポイント還元率だけで証券会社を選ぶのは、結婚相手を「クーポン持ってるか」で選ぶようなものです。

もちろん大事です。

でも、それだけで決めると、あとでこうなります。

「会話が続かない」

投資口座も同じです。

ポイントは大事。

でも、画面の見やすさ、積立設定のしやすさ、自分の生活との相性も見ましょう。

失敗2:キャンペーンに釣られて口座を作る

キャンペーンはお祭りです。

でも、投資は日常です。

屋台の焼きそばがおいしくても、毎日の夕飯を屋台で済ませるわけにはいきません。

一時的なお得より、長く使いやすいか。

ここを見た方が、あとで後悔しにくいです。

失敗3:最初から完璧な正解を探す

初心者が一番ハマりやすい沼。

それが、

「完璧な証券会社探し」

です。

でも、最初から100点を狙わなくて大丈夫です。

投資は一回選んで終わりではありません。

学びながら、慣れながら、少しずつ自分に合う形に整えていくものです。

日本証券業協会も、投資では余裕資金で行うこと、分散投資を心がけること、リスクを理解することの大切さを示しています。証券会社選びも同じで、「無理なく続けられるか」を軸に考えるのが現実的です。日本証券業協会「投資を決める際の心構え」

家計目線で見るなら、どっちを選ぶべき?

楽天証券を選ぶべき人

- 楽天市場をよく使う

- 楽天カードをメインで使っている

- 楽天ポイントを投資に回したい

- 画面のわかりやすさを重視したい

- まずは気軽に新NISAを始めたい

楽天証券は、楽天経済圏に住んでいる人にとってはかなり自然です。

いつもの買い物。

いつものカード。

いつものポイント。

そこに投資がスッと混ざる。

これは初心者にとって大きいです。

投資を始めるとき、一番の敵は暴落ではありません。

最初の敵は、

「面倒くさい」

です。

楽天証券は、楽天を普段から使っている人にとって、この「面倒くさい」を減らしやすいです。

SBI証券を選ぶべき人

- 三井住友カードを使っている

- Vポイントを貯めている

- 手数料や商品数を重視したい

- 慣れたら投資の幅を広げたい

- 本格的に資産形成を続けたい

SBI証券は、最初は少し玄人っぽく見えるかもしれません。

例えるなら、初めて大型ホームセンターに入ったときの感じです。

「ネジの種類、多すぎん?」

となる。

でも慣れてくると、その品ぞろえが武器になります。

最初はつみたて投資枠で投資信託をコツコツ買う。

それだけで十分です。

そこから少しずつ、必要に応じて選択肢を広げればいい。

僕ならこう選ぶ|初心者は“家計の動線”で決める

僕なら、こう考えます。

楽天カードで生活費を払っていて、楽天市場もよく使うなら楽天証券。

三井住友カードやVポイントをよく使っていて、将来的に投資の選択肢も広げたいならSBI証券。

これでいいです。

証券会社選びで人生は終わりません。

むしろ、選んだあとに毎月コツコツ続けることの方が100倍大事です。

投資は、打ち上げ花火ではありません。

炊飯器です。

毎日ピカピカ光らなくていい。

静かに、じわじわ、未来のご飯を炊いてくれればいいんです。

だから、初心者はこう考えてください。

半年後の自分が、面倒くさがらずにログインできるのはどっちか。

毎月の家計に、自然に混ざるのはどっちか。

この2つで選べば、大きく失敗しにくいです。

迷ったら、まずは普段使っているポイントで考えてみてください。

楽天ポイント派なら楽天証券。Vポイント派ならSBI証券。この考え方なら、初心者でも選びやすいです。

よくある質問

Q1. 初心者にはSBI証券と楽天証券どっちがおすすめですか?

楽天市場や楽天カードをよく使う人は楽天証券、三井住友カードやVポイントをよく使う人はSBI証券が向いています。

どちらも新NISAを始める証券会社として有力なので、「どちらが絶対に上か」ではなく、「自分の生活に合うか」で選ぶのがおすすめです。

Q2. 新NISAではSBI証券と楽天証券のどちらが有利ですか?

手数料や商品選択肢を重視するならSBI証券、楽天ポイントや楽天カードとの連携を重視するなら楽天証券が向いています。

ただし、NISA制度そのものは金融庁が定める制度なので、基本ルールはどの金融機関でも共通です。金融庁のFAQでは、非課税保有限度額1,800万円や成長投資枠1,200万円などの制度内容が説明されています。金融庁「NISAに関するよくある質問」

Q3. SBI証券と楽天証券の両方を開設してもいいですか?

両方の証券口座を開設すること自体は可能です。

ただし、NISA口座として使える金融機関は、同じ年に複数同時には使えません。

初心者はまず、NISAで使うメイン口座を1つ決める方が管理しやすいです。

Q4. ポイント投資だけで始めても意味がありますか?

意味はあります。

最初の目的は、大きく増やすことより「投資に慣れること」です。

ポイント投資は、初心者にとって補助輪つき自転車のようなもの。

最初はそれでいいんです。

いきなりロードバイクで峠に行く必要はありません。

Q5. 途中で証券会社を変えることはできますか?

NISA口座の金融機関変更は可能ですが、手続きの時期や条件があります。

「あとで変えればいいや」と軽く考えすぎるより、最初に自分の生活に合う方を選ぶのがおすすめです。

迷ったら、“普段使っている家計の流れ”で選べば大丈夫です

証券会社選びで大事なのは、完璧な正解を探すことではありません。

半年後の自分が、面倒くさがらずに続けられるか。

ここです。

楽天ポイントや楽天カードをよく使うなら、楽天証券。

三井住友カードやVポイントを使っていて、手数料や商品数も重視したいなら、SBI証券。

投資は、今日だけ頑張るものではありません。

未来の自分へ、毎月そっと仕送りするようなものです。

※本記事は一般的な情報提供です。投資判断はご自身の家計状況やリスク許容度を踏まえて行ってください。

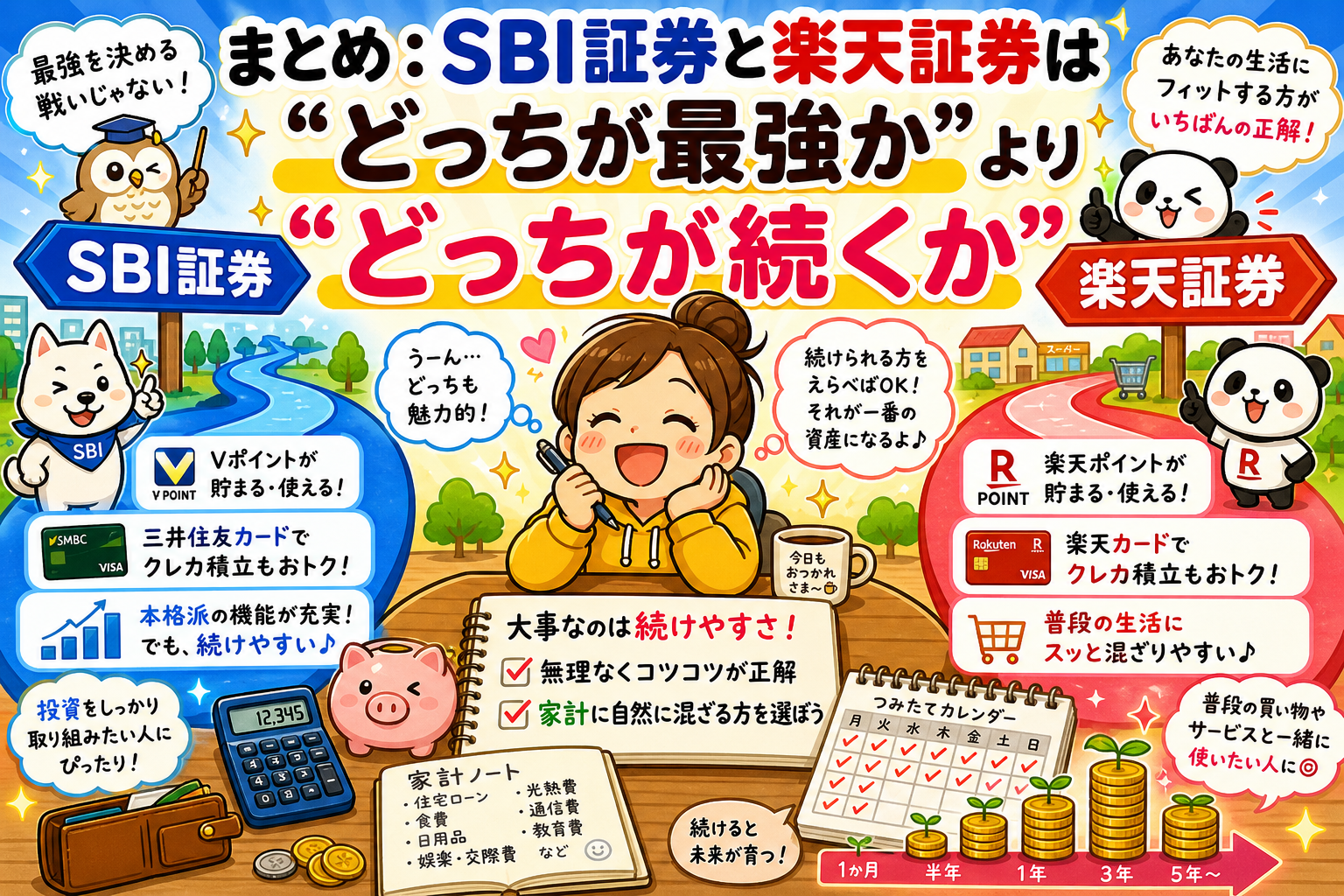

まとめ:SBI証券と楽天証券は“どっちが最強か”より“どっちが続くか”

SBI証券と楽天証券で迷ったら、最後はこの基準で考えてください。

楽天経済圏の人は楽天証券。

三井住友カード・Vポイント派、商品数や手数料を重視したい人はSBI証券。

初心者にとって大事なのは、最初から投資上級者みたいな選び方をすることではありません。

自分の家計に合う形で、無理なく始めることです。

投資はギャンブルではありません。

未来への選択肢を増やす技術です。

そして、その最初の一歩は、案外シンプルです。

自分が続けやすい証券会社を選ぶ。

これだけです。

お金は人生の温度計です。

無理をすれば、すぐ熱が出ます。

だからこそ、家計にやさしい形で始めてください。

SBI証券でも、楽天証券でも、最初の一歩を踏み出せたあなたは、もう昨日のあなたより一歩前にいます。

僕は、投資で一番もったいないのは「失敗すること」よりも、「怖くて何年も立ち止まり続けること」だと思っています。

もちろん、焦らなくていい。

でも、怖いから見ない。難しそうだから後回し。

そうやって未来の自分に丸投げすると、数年後の自分が家計簿を見ながら静かにキレます。

「おい、昔の俺。せめて調べるくらいはしてくれよ」と。

でも、知ることは今日からできます。

比べることも今日からできます。

そして、自分の家計に合う入口を見つけることも、今日からできます。

投資は、ギャンブルではありません。

未来への選択肢を増やす技術です。

その最初の一歩が、SBI証券なのか、楽天証券なのか。

答えは、あなたの家計の中にあります。

注意書き:本記事は、投資初心者向けにSBI証券と楽天証券の特徴を比較した一般的な情報提供を目的としています。特定の証券会社や金融商品の利用を断定的に推奨するものではありません。

NISA制度、手数料、ポイント還元率、キャンペーン内容は変更される場合があります。口座開設や投資判断の前には、必ず金融庁、各証券会社、日本証券業協会などの公式情報をご確認ください。

投資には元本割れのリスクがあります。生活費や近い将来使う予定のお金ではなく、余裕資金の範囲で無理なく行いましょう。

コメント